Leggi le ultime notizie

ISO 50001 una opportunità

Se pensi che la ISO 50001 serva solo a ridurre i consumi, stai guardando solo metà del quadro.

Da gennaio 2026 l’ESG è entrato ufficialmente nel modo in cui le banche valutano il merito creditizio.

Non è più reputazione.

È finanza.

Oggi gli istituti di credito analizzano:

- esposizione ai rischi climatici e ambientali

- qualità e verificabilità dei dati ESG

- governance e controllo interno

- piani di transizione energetica concreti

👉 Se non sei misurabile, sei più rischioso.

👉 Se sei più rischioso, il credito costa di più (o si restringe).

Un Sistema di Gestione dell’Energia certificato significa:

✔️ dati tracciabili e auditabili

✔️ controllo strutturato dei costi

✔️ indicatori ESG solidi

✔️ maggiore credibilità verso banche e investitori

✔️ vantaggio competitivo reale

Contatta il Team Atheste Consulting per saperne di più.

La Direttiva UE 2023/1791 (EED) sull‘efficienza energetica introduce l’obbligo di implementare un Sistema di Gestione dell’Energia certificato ISO 50001

La Direttiva Efficienza Energetica è entrata in vigore il 10 ottobre 2023

Il termine per il recepimento in Italia della stessa è l’11 ottobre 2025 (recepimento in ritardo)

Obbligo ISO 50001 (Sistemi di Gestione dell’Energia)

- Soglia: Consumo medio annuo superiore a 85 TJ (circa 23,6 GWh) negli ultimi tre anni.

- Scadenza: L’obbligo di certificazione deve essere soddisfatto entro l’11 ottobre 2027.

- Vantaggio: Le aziende certificate ISO 50001 sono generalmente esentate dall’obbligo di diagnosi energetica quadriennale, poiché il sistema prevede già un monitoraggio continuo.

Obbligo Diagnosi Energetica (Audit)

- Soglia: Consumo medio annuo superiore a 10 TJ (circa 2,78 GWh) negli ultimi tre anni.

- Scadenza: La prima diagnosi sotto il nuovo regime deve essere completata entro l’11 ottobre 2026.

- Piani d’Azione: Dopo l’audit, le imprese devono elaborare e pubblicare un piano d’azione concreto per attuare le raccomandazioni tecniche ed economiche emerse.

Principali differenze rispetto al passato

- Addio alle “Grandi Imprese”: Non conta più il numero di dipendenti o il fatturato, ma solo quanto si consuma.

- Principio “Energy Efficiency First”: La direttiva impone agli stati membri di dare priorità alla riduzione dei consumi.

- Sanzioni: La mancata conformità entro le scadenze del 2026 può comportare sanzioni significative (in Italia stimate tra 4.000 € e 40.000 €).

Fino a Ottobre 2025: Resta Valido D.Lgs 102/2014

Ricordiamo che almeno fino al 12 ottobre 2025 rimane in vigore il D.Lgs 102/2014, che sancisce l’obbligo di diagnosi energetica per:

- grandi imprese (> 250 dipendenti e: fatturato > 50 milioni di euro oppure bilancio annuo > 43 milioni)

- imprese energivore (consumo annuo energia elettrica > 1 GWh), e indice di intensità elettrica su VAL non inferiore al 20%, oppure operare nei settori dell’allegato 3 alle linee guida CE 200/01 del 2014).

Con l’11 ottobre 2025, termine per il recepimento in Italia della nuova Direttiva europea 2023/1791 sull’efficienza energetica, i criteri cambieranno, in particolare sparirà la categoria “grandi imprese”, e cambieranno i criteri per essere considerati imprese ad alto consumo di energia, come spiegato sopra.

Contatta il Team Atheste Consulting per saperne di più.

ENERGIVORI 2026

20 Gennaio 2026

Adeguamento rispetto alle Misure Minime di Sicurezza ICT emanate dall’AgID in relazione alla gestione delle credenziali dei portali della CSEA

L’agenzia per l’Italia digitale (AgID), conformemente a quanto previsto dal Codice dell’Amministrazione Digitale (CAD) ex D.Lgs. 82/2005, ha disposto che tutte le Pubbliche Amministrazioni sono obbligate ad adeguarsi alle Misure Minime di Sicurezza ICT quale riferimento pratico per valutare e migliorare il livello di sicurezza informatica delle amministrazioni e, dunque, contrastare le minacce informatiche più frequenti.

A tal proposito la CSEA, in ottemperanza a tale normativa, a decorrere dal 21 gennaio 2026 ha implementato le necessarie Misure Minime di Sicurezza ICT in relazione alla gestione delle credenziali, in modo da innalzare la postura di sicurezza sul controllo degli accessi degli utenti esterni ai propri portali.

Pertanto, devono essere aggiornate le credenziali di accesso ai portali CSEA di seguito elencati: Anagrafica Operatori CSEA, DataEntry Elettrico, DataEntry Gas, DataEntry Idrico, DataEntry Rifiuti, Perequazione Elettrico, Perequazione Gas, Elettrivori, Gasivori.

Per le informazioni di dettaglio si allega alla presente il “Manuale operativo credenziali” contenente i criteri e le modalità da seguire ai fini di un corretto aggiornamento delle credenziali.

Contatta il Team Atheste Consulting per saperne di più.

Obbligo CCI per impianti fotovoltaici: cosa dice la Delibera ARERA

Dal 2025, con l’entrata in vigore della Delibera ARERA 385/2025/R/EEL, tutti gli impianti fotovoltaici superiori a 100 kW connessi in Media Tensione (MT) dovranno essere dotati di un Controllore Centrale di Impianto (CCI) con funzionalità PF2

Impianti soggetti all’obbligo e scadenze

La delibera ARERA coinvolge:

- Tutti i nuovi impianti fotovoltaici ≥100 kW connessi in MT, con obbligo attivo prima dell’entrata in esercizio.

- Impianti esistenti ≥100 kW già in esercizio, con scadenze differenziate in base alla potenza installata:

- ≥ 1 MW entro il 28 febbraio 2026;

- ≥ 500 kW e < 1 MW entro il 28 febbraio 2027;

- ≥ 100 kW e < 500 kW entro il 31 marzo 2027.

Gli obblighi e le scadenze previste dalla Delibera ARERA per gli impianti fotovoltaici si applicano anche agli impianti eolici con potenza superiore a 100 kW connessi in Media Tensione.

Cosa rischia chi non si adegua

Il mancato adeguamento all’obbligo di installazione del CCI comporta conseguenze rilevanti sia in termini economici sia operativi. In particolare:

- Sospensione degli incentivi e dei pagamenti GSE per gli impianti già in esercizio;

- Addebito dei costi dell’energia immessa in rete ai trader (BRP – Balance Responsible Party);

- Possibile sospensione della connessione per i nuovi impianti non conformi;

- Perdita del contributo ARERA (fino a 10.000 euro).

Questi impatti rendono prioritario un adeguamento tempestivo e ben pianificato.

Come adeguarsi: fasi operative e attori coinvolti

L’adeguamento all’obbligo di CCI non si limita alla sola installazione tecnica, ma richiede una gestione coordinata di diverse fasi:

- Analisi tecnica e normativa dell’impianto esistente;

- Scelta del fornitore del CCI e verifica della compatibilità con la rete;

- Gestione pratiche autorizzative con il gestore di rete;

- Installazione e collaudo del dispositivo;

- Attivazione della comunicazione con TERNA o DSO.

Affidarsi a partner esperti consente di ridurre i tempi, i rischi e i costi legati all’adeguamento.

Contributi disponibili per l’adeguamento

La Delibera ARERA prevede contributi economici forfettari decrescenti per gli impianti esistenti che si adeguano prima delle rispettive scadenze. In sintesi:

- Per impianti tra 500 kW e 1 MW, il contributo parte da 000 euro se la comunicazione dell’avvenuto adeguamento viene inviata al distributore entro il 28 febbraio 2026, per poi ridursi progressivamente fino a 2.500 euro se l’intervento avviene dopo il 1° novembre 2026 ma entro il 28 febbraio 2027.

- Per impianti tra 100 kW e 500 kW, il contributo iniziale è di 500 euro se la comunicazione avviene entro il 31 marzo 2026, decrescendo fino a 1.875 euro per adeguamenti effettuati entro il 31 marzo 2027.

- Gli impianti oltre 1 MW non beneficiano di contributi, in quanto già soggetti a obbligo di installazione dalla normativa precedente.

Il valore effettivo del contributo dipende quindi dalla tempestività con cui viene completato l’adeguamento e notificato al distributore.

Contatta il Team Atheste Consulting per saperne di più.

INDICE PUN GME (2025)

| Mese | MONORARIO €/kWh | F1 €/kWh | F2 €/kWh | F3 €/kWh |

|---|---|---|---|---|

| dicembre 2025 | 0.11549 | 0.13009 | 0.11998 | 0.10452 |

| novembre 2025 | 0.11709 | 0.12959 | 0.12402 | 0.10551 |

| ottobre 2025 | 0.11104 | 0.11783 | 0.12166 | 0.09948 |

| settembre 2025 | 0.10908 | 0.10959 | 0.12093 | 0.10188 |

| agosto 2025 | 0.10879 | 0.10558 | 0.11797 | 0.10604 |

| luglio 2025 | 0.11313 | 0.10896 | 0.1271 | 0.10849 |

| giugno 2025 | 0.11178 | 0.11306 | 0.12676 | 0.10363 |

| maggio 2025 | 0.09358 | 0.08909 | 0.11064 | 0.08711 |

| aprile 2025 | 0.09985 | 0.09584 | 0.11508 | 0.09505 |

| marzo 2025 | 0.12055 | 0.12168 | 0.13486 | 0.11165 |

| febbraio 2025 | 0.15036 | 0.15764 | 0.15895 | 0.13991 |

| gennaio 2025 | 0.14303 | 0.15832 | 0.15161 | 0.12854 |

INDICE PSV (2025)

| Mese | PSV €/Smc |

|---|---|

| dicembre 2025 | 0.32798 |

| novembre 2025 | 0.34870 |

| ottobre 2025 | 0.35367 |

| settembre 2025 | 0.37336 |

| agosto 2025 | 0.38089 |

| luglio 2025 | 0.39248 |

| giugno 2025 | 0.41884 |

| maggio 2025 | 0.40301 |

| aprile 2025 | 0.40236 |

| marzo 2025 | 0.45507 |

| febbraio 2025 | 0.56618 |

| gennaio 2025 | 0.53358 |

ENEA Obbligo rendicontazione risparmi 2025 (art. 7 comma 8 del D.Lgs. 102/14)

L’articolo 7 comma 8 del D.Lgs. 102/14, come modificato dal D.Lgs. 73/20, prevede che «I risparmi di energia per i quali non siano stati riconosciuti titoli di efficienza energetica o altri incentivi, rispetto all’anno precedente e in condizioni normalizzate, riscontrabili dai bilanci energetici predisposti da imprese che attuano un sistema di gestione dell’energia conforme alla norma ISO 50001, e dagli audit previsti dal presente decreto, nonché dagli enti pubblici che abbiano aderito ad una convenzione CONSIP relativa a servizio energia, illuminazione o energy management sono comunicati dalle imprese all’ENEA e concorrono al raggiungimento degli obiettivi di cui al presente articolo».

E’ d’obbligo di comunicare all’ENEA tutti i risparmi di energia normalizzati conseguiti rispetto all’anno precedente; i soggetti interessati sono quelli che sono obbligati alle diagnosi secondo l’art. 8 del D.Lgs. 102/2014 e tutte le imprese che hanno implementato un sistema di gestione dell’energia secondo la ISO 50001, a cui si aggiungono gli enti pubblici ricadenti nelle condizioni succitate. A tale meccanismo può partecipare volontariamente qualsiasi altra impresa.

Scadenza 31.03.2026 (Annualità 2025)

Per approfondimenti contatta il team di Atheste Consulting

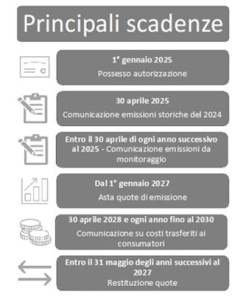

ETS 2 (capo IV bis della direttiva 2003/87/CE)

L’ETS2 (Emission Trading System 2) è un nuovo sistema europeo, operativo dal 2025/2027, che estende il mercato delle quote di CO2 ai settori dei trasporti su strada e degli edifici (riscaldamento), finora esclusi, per incentivare la decarbonizzazione.

Prevede che i fornitori di carburanti (benzina, diesel, gas) acquistino quote di emissione per la CO2 emessa, che poi si rifletteranno sui costi per i consumatori, stimolando l’efficienza energetica.

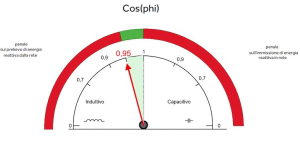

ENERGIA REATTIVA Attenzione alle penali

L’energia reattiva (induttiva) è necessaria per il funzionamento di motori e trasformatori, ma un eccesso crea squilibri e perdite sulla rete elettrica, compromettendo l’efficienza.

Le penali per l’energia reattiva si applicano alle utenze aziendali (soprattutto sopra i 16,5 kW) quando il consumo supera una soglia: scatta una maggiorazione se la quota di energia reattiva (kvarh) supera il 33% di quella attiva (kWh), con tariffe che aumentano ulteriormente se supera il 75%, sempre nelle fasce F1 e F2.

Il rifasamento è l’intervento (installazione di condensatori) per compensare l’energia reattiva induttiva, riportando il fattore di potenza (cosφ) vicino a 1 (idealmente > 0,95) ed eliminando così le costose penali in bolletta, con tempi di ritorno dell’investimento spesso brevi (1-2 anni).

Soglia di applicazione

Il limite è fissato al 33% dell’energia attiva prelevata (cosφ = 0,95), solo per le fasce F1 (di punta) e F2 (intermedie) per le utenze in bassa tensione (BT) sopra i 16,5 kW.

Tariffe (per utenze in Bassa Tensione – BT):

33% – 75%: 1,274 centesimi di €/kvarh

Oltre 75%: 1,689 centesimi di €/kvarh

Tariffe (per utenze in Media Tensione – MT):

33% – 75%: 0,456 centesimi di €/kvarh

Oltre 75%: 0,606 centesimi di €/kvarh

Contatta il Team Atheste Consulting per saperne di più.

BORSE EU Sintesi Annuale - Prezzo medio ENERGIA ELETTRICA (€/MWh)

| Periodo | Italia | Germania | Area Scandinava | Spagna | Francia |

| 2004 | 51,60 | 28,52 | 28,91 | 27,93 | 28,13 |

| 2005 | 58,59 | 45,97 | 29,33 | 53,67 | 46,67 |

| 2006 | 74,75 | 50,79 | 48,59 | 50,53 | 49,29 |

| 2007 | 70,99 | 37,99 | 27,93 | 39,35 | 40,88 |

| 2008 | 86,99 | 65,76 | 44,73 | 64,44 | 69,15 |

| 2009 | 63,72 | 38,85 | 35,02 | 36,96 | 43,01 |

| 2010 | 64,12 | 44,49 | 53,06 | 37,01 | 47,50 |

| 2011 | 72,23 | 51,12 | 47,05 | 49,93 | 48,89 |

| 2012 | 75,48 | 42,60 | 31,20 | 47,23 | 46,94 |

| 2013 | 62,99 | 37,78 | 38,35 | 44,26 | 43,24 |

| 2014 | 52,08 | 32,76 | 29,61 | 42,13 | 34,63 |

| 2015 | 52,31 | 31,63 | 20,96 | 50,32 | 38,48 |

| 2016 | 42,78 | 28,98 | 26,91 | 39,67 | 36,75 |

| 2017 | 53,95 | 34,19 | 29,41 | 52,24 | 44,97 |

| 2018 | 61,31 | 44,47 | 43,99 | 57,29 | 50,20 |

| 2019 | 52,32 | 37,67 | 38,94 | 47,68 | 39,45 |

| 2020 | 38,92 | 30,47 | 10,93 | 33,95 | 32,20 |

| 2021 | 125,46 | 96,85 | 62,87 | 111,93 | 109,17 |

| 2022 | 303,95 | 235,45 | 135,86 | 167,52 | 275,88 |

| 2023 | 127,24 | 95,18 | 56,44 | 87,10 | 96,86 |

| 2024 | 108,52 | 78,51 | 36,06 | 63,04 | 58,02 |

| 2025 | 115,32 | 90,97 | 44,46 | 67,71 | 61,39 |